Hoy más que nunca, la emergencia COVID-19 nos ha mostrado la importancia de las cadenas de suministro para abastecernos de los productos esenciales de alimentación, limpieza y salud. Un proceso clave para poder encontrar tales productos en supermercados y tiendas online es el transporte por carretera. Conscientes de este rol, los gobiernos han exceptuado al transporte de carga de la prohibición a la circulación, implementada como parte de las políticas de confinamiento. Sin embargo, en las últimas semanas, hemos visto reportajes en medios de comunicación sobre la situación precaria que, muchas veces, los transportistas deben afrontar durante sus viajes. Esto incluye desde la falta de áreas de descanso y aseo por el cierre de gasolineras, hoteles y restaurantes durante la cuarentena, hasta medidas tomadas por autoridades locales que dificultan o, inclusive, impiden el paso de los transportistas por sus municipios. Unido a estos desafíos, las empresas del sector atraviesan una delicada situación financiera por el descenso de la actividad económica. Por ejemplo, la encuesta realizada por las asociaciones del sector en Brasil muestra que la demanda de transporte de carga consolidada se ha reducido en 40%. Preocupa especialmente la liquidez de las empresas y la ruptura de la cadena de pagos: 7 de cada 10 transportistas encuestados ya enfrentan severos problemas de caja y 53% solo posee recursos para un mes de operación.

Esta situación ya se ha verificado en los países europeos, por delante unas semanas en la aplicación de medidas para contener la crisis sanitaria.

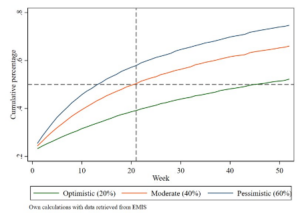

Para reducir el impacto en este y otros sectores, Italia y España, por ejemplo, han tomado medidas que incluyen la fuerte provisión de financiamiento de capital de trabajo para las micro, pequeñas y medianas empresas (MiPYMEs) de sectores estratégicos, incluyendo el transporte, así como el aplazamiento y/o cancelación del pago de impuestos ¿Podrían estas medidas ayudar a las empresas de nuestros países? Para responder a esta pregunta, realizamos una microsimulación donde estimamos la solvencia de las empresas de transporte de carga de la región durante las próximas semanas. Utilizamos la base de datos de EMIS, que reporta las variables de bienes, obligaciones, capital, ingresos, beneficios operativos y costos de operación, para una muestra representativa de 8.902 empresas. Simulamos tres escenarios utilizando datos recientes de disminución de ventas, así como datos históricos de impacto en el sector durante la crisis financiera de 2008/2009. En el escenario optimista, las empresas reducen sus ventas en 20%. En el escenario moderado, la reducción es de 40%. En el escenario pesimista, la reducción de ventas alcanza el 60%. Asumimos también que, de acuerdo con las medidas tomadas en Europa, los países de la región aplazarían el pago de impuestos por un año y facilitarían el acceso a financiamiento de las empresas a tasa de interés cero ¿Es suficiente para reducir el impacto de COVID-19?El siguiente gráfico nos brinda la respuesta:

Gráfico 1. Porcentaje de empresas en situación de insolvencia

Gráfico 1. Porcentaje de empresas en situación de insolvencia  Con estas políticas en marcha, en el escenario optimista cerca del 60% de las empresas de transporte de la región podrían seguir operando en los próximos cinco meses sin tener que despedir personal. Una de cada dos empresas lo haría en el escenario moderado, mientras que el 40% resistiría en el choque más acentuado. En particular, estas políticas amortizarían el impacto en las microempresas, dado que 3 de cada 4 compañías que saldrían del mercado corresponderían a este segmento. Además de permitir el funcionamiento de un sector clave para la economía, estas políticas contribuirían a reducir el impacto negativo de COVID-19 en el empleo. Por ejemplo, el transporte de carga representa el 2% del empleo en México (el doble de la industria automotriz), el 3% en Colombia y cerca del 5% en El Salvador.

Con estas políticas en marcha, en el escenario optimista cerca del 60% de las empresas de transporte de la región podrían seguir operando en los próximos cinco meses sin tener que despedir personal. Una de cada dos empresas lo haría en el escenario moderado, mientras que el 40% resistiría en el choque más acentuado. En particular, estas políticas amortizarían el impacto en las microempresas, dado que 3 de cada 4 compañías que saldrían del mercado corresponderían a este segmento. Además de permitir el funcionamiento de un sector clave para la economía, estas políticas contribuirían a reducir el impacto negativo de COVID-19 en el empleo. Por ejemplo, el transporte de carga representa el 2% del empleo en México (el doble de la industria automotriz), el 3% en Colombia y cerca del 5% en El Salvador.