El crecimiento de la economía digital se ha acelerado en tiempos del COVID-19, lo que tiene importantes efectos impositivos. Necesitamos una buena definición de los hechos gravados que incluya las transacciones digitales y también métodos de recaudación eficaces y adaptados a la nueva economía; de lo contrario se seguirán gravando las actividades surgidas en la era analógica, mientras para las de la economía digital la base imponible se diluye. Existen dos grandes riesgos fiscales en el actual momento económico: 1) la inmaterialidad de las transacciones complica su seguimiento y control, y 2) la ubicación remota de los agentes económicos agrega otra complejidad. En este artículo se analizará puntualmente el impacto de este auge de la economía digital en un impuesto omnipresente en América latina como es el IVA. Hay miles de millones de dólares en juego.Dos de cada tres latinoamericanos son titulares de una línea de telefonía celular y la tendencia es ascendente. En 2025, a los 450 millones de abonados actuales se habrán sumado otros 70 millones. Pero no sólo progresa el número de líneas, también su calidad: si hoy el porcentaje de celulares con acceso a Internet apenas supera la mitad de los abonados (53%), en cuatro años será casi dos tercios (64%). Tenemos más de 300 millones de smartphones activos en Latinoamérica y sus dueños acuden a sus terminales para informarse de la actualidad, comunicarse con sus contactos y consumir bienes y servicios.Las preferencias de estos ciudadanos a la hora de adquirir productos de consumo o servicios de ocio están evolucionando a la misma velocidad y, en la medida en que su experiencia como consumidor digital es crecientemente satisfactoria, los espacios virtuales de bits y clics van desplazando al comercio tradicional, empujando de paso a las empresas, incluso las PYMES, a acelerar su transformación digital para mantener la competitividad. El reciente episodio de la pandemia no ha hecho sino acelerar este proceso, con incrementos de superiores al cien por ciento en términos de usuarios y volumen en todo el mundo. Aunque el retorno progresivo a la normalidad significará una relativa vuelta al comercio tradicional, hay pocas dudas de que la pandemia consolidará un escalón superior en la escalada de Internet en la economía cotidiana.

¿Pagan IVA los consumos digitales en ALC?

Estos cambios incumben a todos los agentes sociales, pero especialmente al Gobierno. La economía digital necesita de una infraestructura que se renueva rápidamente. Hay que fomentar la innovación y apertura comercial para que la economía nacional no se quede privada de esta palanca del desarrollo; garantizar la educación digital para evitar bolsas de analfabetismo TIC, generar confianza garantizando que las transacciones digitales son seguras y analizar las implicaciones sobre el futuro del trabajo, la apertura de los mercados y, en general, el crecimiento económico y el bienestar de los ciudadanos. Dentro de este deber de “due diligence” para el Gobierno, un área importante son los efectos impositivos. El razonamiento es simple: los pagos impositivos en cada país van ligados en gran medida a la actividad económica; y los mecanismos de cumplimiento voluntario y de control ejecutivo están diseñados para la economía analógica. Es fácil, por lo tanto, que la desmaterialización de la actividad económica haga que la base imponible se volatilice del mismo modo en un laberinto digital.Simplificando mucho, los riesgos se reducen a dos: la inmaterialidad de las transacciones hace más difícil su seguimiento y control, y la ubicación remota de los agentes económicos añade otra capa de complejidad. Existen riesgos específicos en la imposición directa, especialmente la insuficiencia del concepto de establecimiento permanente físico y la incapacidad de los precios de transferencia para valorar adecuadamente las transacciones digitales, pero hoy queremos centrarnos en el IVA. A diferencia de la imposición digital directa, cuyos fundamentos están siendo debatidos actualmente en el Marco Inclusivo de BEPS (Erosión de Bases y Traslado de Beneficios, por sus siglas en inglés), en el IVA tenemos la ventaja de estar de acuerdo en la forma de dividir la jurisdicción fiscal en transacciones transfronterizas: el gravamen tiene que ocurrir en el lugar donde se produce el consumo, y debe observarse la más exquisita neutralidad entre el comercio interior y exterior, lo que se consigue exonerando las exportaciones y gravando las importaciones. Principio de neutralidad y principio de gravamen en destino se conciertan así para crear un sistema conceptual robusto al que se adhieren todos los países; pero… ¿se cumplen estas normas?¿Cuál es el importe que está en juego?

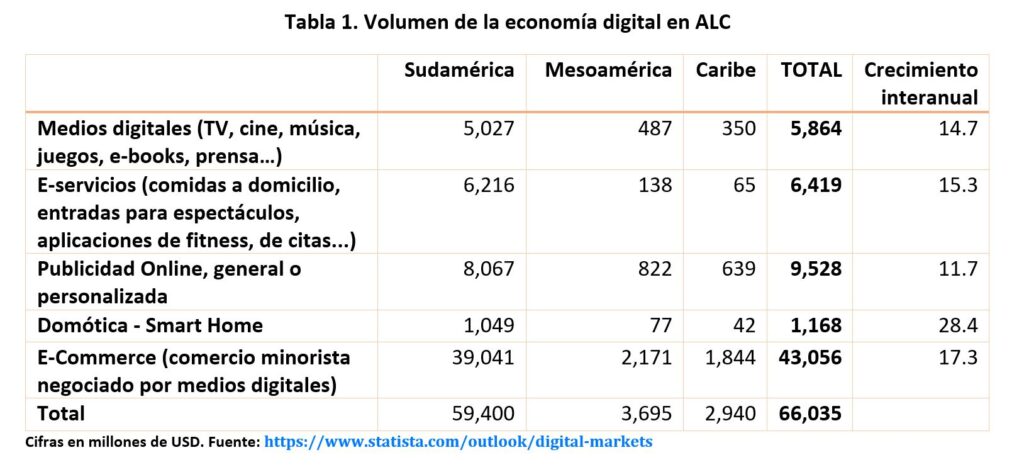

En América Latina, el IVA es un impuesto omnipresente, y con una importancia recaudatoria sin par, pues prácticamente una de cada tres unidades monetarias que entran en el Tesoro procede del IVA. Es un deber de los gobiernos de la región proteger la efectividad del IVA como fuente de recursos, especialmente en estos tiempos en que vamos a necesitar reforzar los ingresos para recuperarnos de la crisis del Covid-19, como recuerda el blog “Ideas para una mejor tributación en la post-crisis COVID-19” y así recuperar espacio fiscal, como sugiere el blog “Posibles consecuencias macro-fiscales del COVID-19 en América latina”. En este sentido, debemos hacernos dos preguntas:- ¿Cuál es la importancia relativa de la economía digital en el consumo de bienes y servicios?

- ¿En qué medida están efectivamente gravados con IVA los consumos de la economía digital?

A esta cifra cabría todavía añadir los servicios de salud a distancia y los servicios financieros por Fintech, que Statista no recopila por la heterogeneidad de las bases de cálculo.Si difícil era responder a la primera pregunta, el riesgo potencial, mucho más es hacerlo a la segunda, la brecha efectiva: al 15%, tasa promedio de IVA en ALC, esos 66.000 millones de dólares supondrían un rendimiento recaudatorio de casi diez mil millones por año para toda la región, una suma nada desdeñable, pero no tenemos datos estadísticos que nos informen de la proporción de IVA efectivamente recaudada en esos consumos.

A esta cifra cabría todavía añadir los servicios de salud a distancia y los servicios financieros por Fintech, que Statista no recopila por la heterogeneidad de las bases de cálculo.Si difícil era responder a la primera pregunta, el riesgo potencial, mucho más es hacerlo a la segunda, la brecha efectiva: al 15%, tasa promedio de IVA en ALC, esos 66.000 millones de dólares supondrían un rendimiento recaudatorio de casi diez mil millones por año para toda la región, una suma nada desdeñable, pero no tenemos datos estadísticos que nos informen de la proporción de IVA efectivamente recaudada en esos consumos.