América Latina y el Caribe(ALC)yano crecía, incluso antes de la crisisprovocada porelCOVID-19. Para colmo de males, el PIB cayó 7,4% en 2020, y las finanzas públicas de la región se vieron muy afectadas.Trasuna disminución del 25% en la recaudación fiscal (y una recuperación parcial), ytrasun aumento en el gasto público de cerca del 3,5% del PIBdedicado apolíticas de salud y preservaciónparasacar a flotea hogares, trabajosy empresas,el déficit fiscalpromedio aumentó cerca del 9% del PIB en 2020, muy por encima de los niveles anteriores a la crisis del 3%. Proyecciones del BIDsugierenque la deudapromediopodría ascender a casi el 80% del PIB a finales de 2022, un incremento aterradoren comparación consupromedioanterior a la crisis de 58%.

La sostenibilidad fiscal está claramente en juego y se necesita con urgencia una reforma fiscal que incluya cambios significativos en las políticastributariasy de gasto público. Estas son esenciales para revertir el deterioro fiscal, promover el crecimiento, mejorar la equidad y prevenir la próxima crisis fiscal. ¿Cómo emprenderála región estas reformas? ¿Cuál es la probabilidad de que este grave deterioro se revierta? ¿Y cuáles son las herramientas adecuadas paralogrardichoobjetivo?

A medida que se recupera la actividad, es probable que se recuperetambiénla recaudaciónfiscal. Sin embargo, los gobiernos no necesariamente volverán a los niveles de gasto anteriores. A modo de comparación, se puede pensar en el comportamiento del gasto público en la región en respuesta a la Gran Recesión de 2008-2009 y los años posteriores.Políticas supuestamente anticíclicas terminaron con grandes aumentosenel gasto público,entrelos quese encuentran, principalmente, los salarios y las transferencias,que resultaron bastante difíciles o incluso imposibles derevertir. De hecho,esos dos componentes representaronen promediocasi dos tercios de la expansión, y fueron el germen de los desequilibrios fiscales que persistenhoy.

Los países no han aumentado los salarios durante la pandemia. Pero han hecho transferencias masivas y muy necesarias -y, en teoría, temporarias- a hogares y empresas. Aunque el gasto podría volver a los niveles anteriores a la crisis, eso es poco probable. En primer lugar, la experiencia de la Gran Recesiónda muestra dela dificultad de revertir el aumento del gasto público. En segundo lugar, no está clarosilos gobiernos van a poner fin a las transferencias temporariasa los hogares. Incluso en caso de eliminarse las transferencias por COVID-19, como se pretende, la regiónenfrentaráun aumento de la pobreza ya un mayor número depuestos de trabajo perdidos tras la pandemia. Esto significa que es probable queen el futuro cercanolas transferencias estructurales aumenten en relación con los niveles anteriores a la crisis, lo que podría borrar el efecto de los recortes en las transferencias temporarias. En tercer lugar, en muchos casos los salarios del sector público han perdido poder adquisitivo, y habrá presión por parte de los sindicatos para aumentar los salarios una vez que la pandemia haya terminado.

Con demandas sociales cada vez mayores, aumentos en los niveles de deuda y dificultades para revertir los aumentos recientes en el gasto público, los gobiernos deben implementar políticas que produzcan un mayor crecimiento a medida que la crisis sanitaria vaya desapareciendo. Un reciente informe del BID hace énfasis no solo en la necesidad de trabajar en medidas de preservación económica y sanitaria, sino también de poner en marcha reformas que conduzcan a un crecimiento mayor y más inclusivo, cuyos efectos se verán una vez superada la crisis sanitaria. De lo contrario, los fuertes problemas de sostenibilidad fiscal pueden, si no se atienden, provocar incumplimiento en los pagos y la posibilidad de otra década perdida.

Una estrategia de gasto

La primera línea de defensa debe deshacer al máximo el aumento de gastos por COVID-19. También es esencial la reasignación del gasto público,política que ha sido subutilizadaen la región. Lamentablemente, los gobiernos carecen de organismos que puedan evaluar la eficiencia del gasto público para reasignar,al menos parcialmente,los recursos a sectores con mayor rentabilidad social. Es imperativo repensarla asignacióndelgastopúblico. Para empezar, los países con ciertoespacio fiscaltendrán que pasar masivamente de utilizar recursospara políticas de preservación durante la pandemia a gastar en favor del crecimiento después deésta.Especialmente para aquellos países en los que la sostenibilidad fiscal esté claramente en juego,deberá crearse espaciofiscal para gastos que favorezcan el crecimientoa partir de ahorrosen el gasto técnicamenteineficiente.

Evaluar la rentabilidad de los distintos tipos de gasto público para garantizar una asignación eficiente puede tomar tiempo, pero una buena forma de empezar consiste en identificar las ineficiencias técnicas que dejan margen para gastos que favorecen el crecimiento. Un reciente informe del BID identifica tres áreas que merecen ser exploradas: 1) malgasto en la adquisición pública de bienes y servicios 2) salarios excesivos a los trabajadores del sector público en relación con los del sector privado, y 3) filtraciones en las transferencias sociales. Las ineficiencias en estos tres ámbitos ascienden al 1,4%, 1,2% y 1,7% del PIB, respectivamente, con lo que el potencial de ahorro global asciende a casi 4,4% del PIB que podría destinarse a gastos que favorezcan el crecimiento. Estas estimaciones de ineficiencia técnica en el gasto público así como las estrategias para hacerle frente también han sido recientemente enfatizadas por otras organizaciones internacionales como el FMI.

Por otro lado,es fundamental reevaluar cómo cubrir a los dependientes de la tercera edad en un contexto de envejecimientorápidosin depender totalmente de los continuos -y preocupantes- aumentos del gasto en pensiones y salud. Esteproblemaestructural se ha visto agravadopor la pandemia, incluso en el caso de los sistemas de contribución definida, debido a queactualmentelas tasas de interés y las contribuciones son más bajas.Por lo tanto, los riesgos fiscales derivados de pensiones mínimas garantizadas han aumentado y la sostenibilidadengeneral se ha visto amenazada.Medidasrecientes que permiten a los particulares retirar sus ahorros de pensiones durante la pandemia sin una perspectiva de reembolsoal sistemano han hecho más que agravar el problema.

Las ganancias de la eficiencia técnica yasignativaproporcionanvarias opciones de gasto público,siendola más obvia, por diferentes razones,la inversión pública de calidad. En primer lugar,ésta tiene el mayor multiplicador fiscal, que alcanzaun valor dehastados. Además,debido aconsolidaciones previasdel gasto público y ala falta dereglasfiscales que protejan la inversión pública,esta últimaha perdido más del 10%de su participación en el presupuesto encomparación con la década de 1980 en América Latina y el Caribe. Esta pérdidadebe rectificarsea fin deevitar un mayor deterioro. En tercer lugar,desde hace mucho tiempola región tiene un déficit de infraestructuras y servicios de infraestructura. Antes de la pandemia, la inversión pública, que debería serdel orden del 5%del PIB, fue inferior al 2% del PIB. Y durante la pandemia disminuyó incluso más.

Otras partidas que sinduda se beneficiarían de un mayorespaciofiscal serían, por un lado, las reformas del mercado laboral quebuscan reducirlos impuestos laborales, aumentandocon ellolas contrataciones y reduciendo la informalidad, y por el otro,lasreducciones de aranceles a las importaciones de bienes de capital parafomentarla inversiónprivada. El gasto en salud y educación de calidad que favorece el crecimiento también impulsaría el capital humano, sobre todo si se proporciona a los grupos de ingresos más bajos lo antes posible en el ciclodevida.

Una estrategiaimpositiva

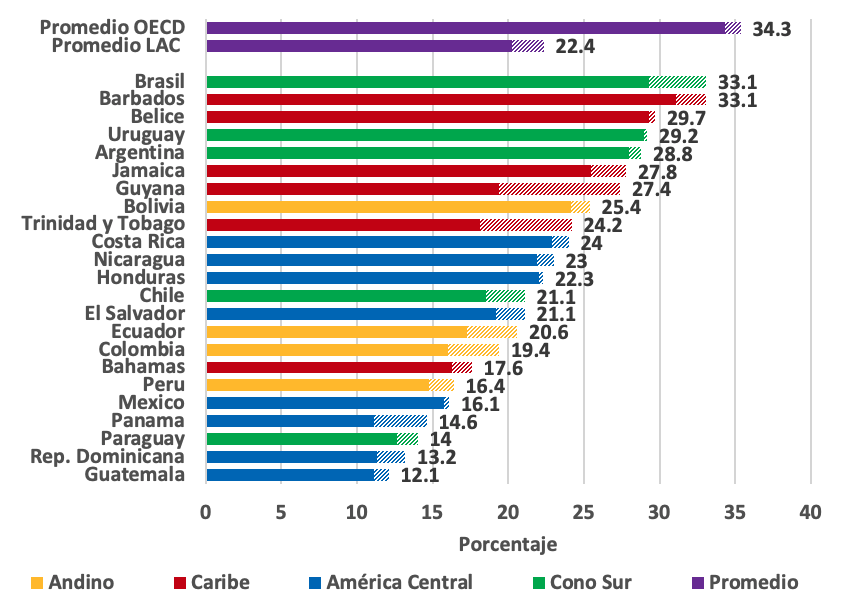

Dada la necesidad de consolidación fiscal, para aumentar la recaudación tributaria, las autoridades fiscales podrían incrementar las tasas o crear nuevos impuestos, o podrían expandir la base tributaria reduciendo el gasto tributario o mejorando el cumplimiento. Podría resultar tentador aumentar los impuestos (tasas o creación de nuevos impuestos), pero esto podría ser difícil de lograr, y en algunos casos, incluso resultaría contraproducente. Un problema de larga data en América Latina es su relativamente baja recaudación fiscal, con una media del 22,4% del PIB, que es inferior a la de los países desarrollados (34,3% en los países de la OCDE, véase el gráfico 1). Sin embargo, existe una importante heterogeneidad en la región, que va desde los países con alta presión fiscal como Brasil, Barbados, Belice, Uruguay y Argentina, donde ésta fluctúa entre el 29% y el 34% del PIB, hasta los países con baja presión fiscal como Guatemala, República Dominicana, Paraguay, Panamá, México y Perú, donde ésta fluctúa entre el 12% y el 16% del PIB. En el caso de los países con alta presión fiscal, habrá que aplicar políticas distintas a la de aumentar la tributación -que involucren mayormente medidas por el lado del gasto. Para los países con baja presión fiscal, habrá que aumentar las bases impositivas a medida que la recuperación cobre impulso y, en última instancia, el camino a seguir sería aumentar las tasas impositivas. Pero eso debe hacerse de manera que no se perjudique sustancialmente el crecimiento y la desigualdad.

Gráfico 1: Recaudación de impuestos en América Latina y el Caribe, incluida la estimación de las pérdidas de ingresos (líneas sólidas) por la pandemia en 2020

Fuente: Cálculos de los autores basados en datos del BID, CIAT y la OCDE (2020), “Estadísticas de ingresos fiscales en América Latina y el Caribe”, y WEO octubre, 2020.

Fuente: Cálculos de los autores basados en datos del BID, CIAT y la OCDE (2020), “Estadísticas de ingresos fiscales en América Latina y el Caribe”, y WEO octubre, 2020. La mejor manera de aumentar los ingresos fiscales es apoyando un crecimiento sólido. Sin embargo, la región tenía problemaspara crecerincluso antes de que apareciera el coronavirus, y no se puede esperar un crecimientosólidoa menos que se lleven a cabo reformas sustanciales. Aparte de aumentar los impuestos mediante el crecimiento, ¿qué más se puede hacer? El esfuerzo fiscal, que esel porcentaje de recaudación fiscal efectiva en relación con su potencial,podríageneraruna diferencia significativa.En la actualidadelesfuerzo fiscal en la regiónes de aproximadamente el 60%, frente al 77% en las economías avanzadas. Si la región pudiera ponerse a la altura de las economías avanzadas en este aspecto, podría aumentar la recaudación fiscal en torno al 7% del PIB.

Aumentarel total deimpuestos tiene un multiplicador fiscal negativo en la producción. Sin embargo, puede ser posible aumentar los impuestos en los países de baja presión fiscal, ya quesu multiplicador es mucho menor que en los países de alta presión fiscal.Otro problema en la región es el alto grado deinformalidad, que puede aumentar el tamaño de los multiplicadores fiscales. La informalidad se ha exacerbado con la pandemia, aumentandodichosmultiplicadoresaún más. Por lo tanto, así como los bajos niveles de presión fiscal pueden disminuir el valor de los multiplicadores fiscales, el aumento de la informalidad tiene el efecto contrario.Este es un problema importante para los países de América Latina y el Caribe donde la informalidad es alta.

La informalidad es una de las razones del bajo esfuerzo fiscal. Pero el simple aumento de las tasas impositivas puede dar lugar a una mayor informalidad y a mayores ineficiencias. Más bien, hay que centrarse en las estructurasimpositivas y de subsidios, junto con un cumplimiento más riguroso, buscando reducir los incentivosala informalidad. Una forma útil de impulsar la formalidad es a través deprogramas que premien el empleo formal, como el Crédito por Ingreso del Trabajo (CIT), especialmente para los grupos de bajos ingresos.Esto puede hacerse mientras sereducengradualmente los programas sociales no contributivos para los trabajadores informales y, si fuera necesario, reduciendo los impuestos sobre las nóminas de pequeñas empresas que contratan a trabajadores con salarios bajos.

Esfundamentaltrabajar para aumentar el esfuerzo fiscal reduciendo la evasiónfiscaly la informalidad, especialmente para los países con alta presión fiscal. Pero ¿queda algún margen paraaumentar los impuestos en los países con baja presión fiscal? ¿Y qué impuestos habría que aumentar?

- Los gobiernos suelen eximir del impuesto sobre el valor agregado (IVA) a determinados bienes (por ejemplo, los alimentos básicos) para reducir su efecto sobre la desigualdad, pero esto puede resultar ineficiente: hasta el 70% de estos ingresos no percibidos en los actuales sistemas de IVA de la región benefician a los no pobres. Sería más eficiente aplicar una tasa impositiva unificada del IVA sin exenciones y recaudar más ingresos, pero luego utilizar parte de esos recursos para un sistema bien focalizado de transferencias a los pobres.

- Entre los impuestos sobre la renta, hay menos margen para aumentar la tasa del impuesto sobre las personas físicas (IRPF) o la del impuesto sobre las sociedades (IS). Las tasas del IRPF ya están en niveles similares a las de las economías avanzadas y, en teoría, son progresivas. Mientras que las tasas del impuesto a la renta sobre las sociedades -del 27% en promedio en ALC- son más altas que en las economías avanzadas (22.6%). Además, si se añaden las contribuciones laborales y otros impuestos, la tributación "efectiva" sobre la renta de las empresas que cumplen puede acercarse al 60%, frente al 40% de las economías avanzadas y al 30% de las emergentes. Con la caída de las tasas del impuesto a la renta sobre las sociedades en todo el mundo, no sería prudente aumentarlas. Sin embargo, hay margen para reducir las exenciones del impuesto a la renta sobre las sociedades e impulsar la formalización de empresas informales para aumentar la recaudación de dicho impuesto.

- La tributación sobre la riqueza está recibiendo mucha atención. Aunque los impuestos sobre el patrimonio neto han sido objeto de amplios debates, pocos países los implementan, ya que son fáciles de evitar y difíciles de aplicar. Una alternativa es el impuesto sobre la propiedad. Muchos países de la región emplean dicho impuesto, pero con tasas bajas. Además, solo se recauda cerca del 0,4% del PIB, aproximadamente la mitad de lo que se recauda en otros países en desarrollo y una sexta parte de lo que se recauda en los países de la OCDE. Gran parte de la recaudación fiscal sobre la propiedad es impuesta por los gobiernos subnacionales, que suelen tener menos capacidad y menos incentivos para buscar esta fuente de ingresos fiscales. Es necesario modernizar su capacidad y sus incentivos a fin de aumentar la recaudación de este impuesto en la región.

- Podría ser oportuno y beneficioso gravar con impuestos al carbono para combatir el cambio climático. La región tiene un amplio margen de maniobra para aumentar los impuestos sobre los combustibles (o, en su defecto, disminuir las subvenciones) en un contexto de precios del petróleo relativamente bajos.

- Los servicios digitales también pueden ser gravados. Estos servicios han experimentado un aumento de la demanda, pero sutributaciónes baja. Solo unos pocos países, como Argentina, Chile y Ecuador, actualmente gravan las plataformas digitales.

- Otra posibilidad de aumentar los ingresos es reducir los gastostributarios, que en la actualidadson dealrededor del 3,9% del PIB. Estos no solo son distorsivos. Sino que además afectan negativamente la redistribución debido a su carácter generalmente regresivo.

- Cuidado con aumentar las tasas sobre los ingresos brutos, los salarios (incluidos los impuestos sobre las nóminas), las exportaciones y las transacciones financieras, todos ellos fáciles de recaudar,pero altamente distorsivos. Estos impuestos deberían ser sustituidos por opciones menos distorsivaspara evitarsuspeligrosos efectos sobre las tan necesarias inversiones.

Pese ala gran heterogeneidad en América Latina y el Caribe, todos los gobiernos de la región tendrán que poner en marcha programas de reforma fiscal con unritmopreciso para la gestión del gasto y los impuestos sipretendenevitar la próxima crisis fiscal. Es esencial trabajar en la reasignación del gastopúblicoy en la creación deespaciofiscal para reformasenfavor del crecimiento inclusivo. Las políticastributariasdeben tener en cuenta los actualesnivelesde recaudación, la informalidad y el esfuerzo fiscal a la hora de introducir nuevos impuestos (o hacer reducciones de exenciones fiscales) que distorsionen lo menos posible y mejoren la equidad. Abordar estas cuestionestempranamentemarcará la diferencia entre el éxito y el fracaso fiscal.