La pandemia de COVID-19 es la mayor crisis global desde la posguerra, tanto por su dimensión sanitaria como por sus consecuencias económicas. El comercio internacional es uno de los canales de contagio de la crisis económica que afectará fuertemente a América Latina y el Caribe (ALC). Cabe por lo tanto preguntarse: ¿por qué esta crisis es diferente? ¿cuáles son los canales de transmisión comercial? ¿cuál será la magnitud del shock? ¿qué podemos hacer?

El contagio económico del coronavirus

La pandemia ha afectado de manera aguda a todas las economías del G7, a partir del primer epicentro en China. A diferencia de las epidemias similares recientes, hoy la movilidad de las personas es mayor, las cadenas de producción de bienes están más integradas y los mercados financieros están altamente internacionalizados. Y este nuevo coronavirus es más contagioso que otros. Se espera que la evolución del contagio del virus siga en cada país una típica curva de U invertida. Sin embargo, las autoridades nacionales están intentando “achatar la curva” con distintas estrategias y temporalidades. Además, no se descarta un recrudecimiento de la infección. La severidad y simultaneidad global de la crisis sanitaria, la asincronía de los esfuerzos para combatirla y la incertidumbre sobre su duración dejan esperar efectos económicos de retroalimentación sin precedentes, inusitados en una crisis originada en el sector real, y comparables o mayores a aquellos de la Gran Recesión de 2008-2009.Exposición de la región al contagio comercial

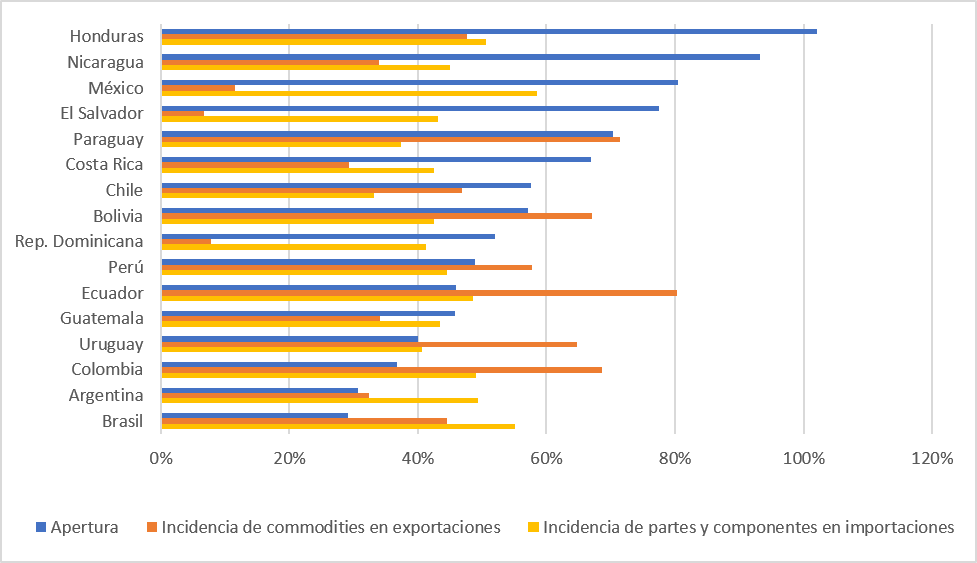

ALC enfrenta shocks externos simultáneos en la demanda y oferta reales y en los términos de intercambio. La caída de la demanda internacional, debido al menor consumo y al aplazamiento de las decisiones de inversión de los socios comerciales, afectará a las economías de manera proporcional a su grado de apertura (Gráfico 1). Los efectos sectoriales pueden llegar a ser disruptivos. Por ejemplo, China absorbe el 79% de la soja brasileña o 60% del cobre peruano. Por el lado de la oferta, la interrupción de la producción en China ha causado el desabastecimiento de partes y componentes en los sectores de electrónica, autopartes o farmacéutica en Brasil, Argentina o México, y en el sector textil de Centroamérica. Estas restricciones se deben al cese de la producción en el exterior, y a los obstáculos en los sistemas de logística y en las fronteras. La propagación de la crisis a Europa y a Estados Unidos amplificarán estos efectos de manera exponencial. Los países que más importan partes y componentes están más expuestos a estas disrupciones, como muestra el Gráfico 1. A la contracción de los volúmenes se suma la caída de los precios de exportación. La cotización promedio del petróleo se ha desplomado desde principios de año (-60%) y otros bienes básicos siguen una tendencia a la baja en ese período: por ejemplo, cobre (-22%), hierro (-1%), soja (-5%), azúcar (-20%) o café (-18%). La caída de los precios afectará a las economías con exportaciones concentradas en commodities, aunque algunos importadores netos podrían beneficiarse.Gráfico 1 - Exposición al shock externo en el comercio de bienes

(Coeficiente de apertura, incidencia de commodities en exportaciones, incidencia de partes y componentes en importaciones, en %, 2017-2018)

Fuente: Elaboración propia con datos de UN COMTRADE

Notas: Apertura: exportaciones + importaciones de bienes y servicios en % del PIB; Incidencia de commodities: exportaciones de productos primarios y energéticos en % de las exportaciones totales. Incidencia de partes y componentes: exportaciones de bienes intermedios y piezas y componentes de bienes de capital en % de las exportaciones totales Últimos años disponibles únicamente para países con disponibilidad inmediata y completa de datos. Países ordenados en función del coeficiente de apertura.

Es por lo tanto probable que sigan operando factores extraordinarios que extiendan la contracción de los valores de las exportaciones de mercancías, que ya cayeron -2,4% en 2019, por tercera vez en la década desde el Gran Colapso comercial que acompañó a la Gran Recesión.Las exportaciones de servicios ya no serán la excepción

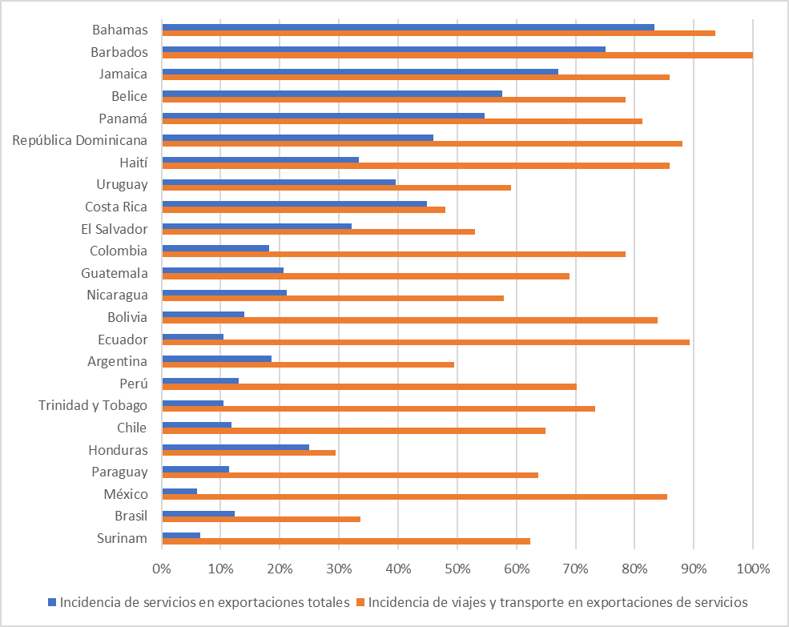

Cierta evidencia apunta a la mayor resiliencia de las exportaciones de servicios en los periodos de crisis. Sin embargo, este no será el caso para ALC en esta ocasión. El sector de viajes (turismo) -que representa el 40% de las exportaciones de servicios de ALC- será de los más afectados, por el cierre de las fronteras y la menor propensión a viajar tras su reapertura. El sector de transportes -el segundo rubro con 18%- seguirá la contracción del comercio internacional. El caso de China, donde el tráfico portuario cayó 20% en febrero y las exportaciones 17% en el bimestre enero-febrero, es ilustrativo. Algunas economías caribeñas y centroamericanas están particularmente expuestas a este canal de transmisión (Gráfico 2). Es posible esperar que los servicios empresariales o de informática, y particularmente aquellos digitales, sean efectivamente más resilientes. Podrían inclusive crecer algunos segmentos como telemedicina, educación a distancia o plataformas de teletrabajo. Pero estos representan menos del 30% del total de la exportación de servicios de la región, y estarán en todo caso sujetos a la caída de la demanda externa y a las restricciones de la oferta, según la severidad del contagio por el coronavirus en la región.Gráfico 2 - Exposición al shock externo en el comercio de servicios

(Incidencia de servicios en las exportaciones totales y de viajes y transporte en las exportaciones de servicios totales, en %, 2017-2018)