Um dos desafios mais significativos para os governos locais da América Latina e do Caribe é aprimorar a arrecadação de impostos provenientes de fontes próprias. A média de arrecadação do imposto sobre propriedade urbana, por exemplo, é de cerca de 0,4% do Produto Interno Bruto (PIB) da região, muito abaixo dos 1,1% registrados para os países da OCDE (1).

Superar esse desafio é crucial, visto que financiar as decisões de gasto por meio de fontes próprias, e não apenas de transferências intergovernamentais, assegura uma provisão sustentável de bens e serviços públicos de melhor qualidade para seus cidadãos, além de promover um maior esforço fiscal por parte do governo local (2).

Neste blog, exploraremos o papel da terceira fase do Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros (PNAFM III), financiado pelo Banco Interamericano de Desenvolvimento (BID), no aumento da arrecadação tributária municipal e, consequentemente, na promoção da autonomia fiscal dos municípios brasileiros.

O federalismo brasileiro

Antes de explicar o impacto do PNAFM III é importante entender como funciona o federalismo no Brasil e seu impacto nas finanças municipais.

O Brasil é uma federação formada por três níveis de governo: federal (União), estadual (26 estados e o Distrito Federal) e municipal (5.568 municípios), todos com autonomia administrativa, financeira e legislativa para exercer suas competências tributárias e definir suas políticas de gasto. Na distribuição das competências tributárias, aos municípios foi atribuída a cobrança de impostos sobre a propriedade imobiliária urbana (IPTU), o consumo de serviços (ISS) e a venda de bens imóveis (ITBI).

Em 2019, os municípios foram responsáveis por arrecadar o equivalente a 2,26% do PIB do país, enquanto a carga tributária total atingiu 32,53%. Do montante arrecadado localmente, o ISS correspondeu a 42% do total, o IPTU a 29% e o ITBI a 8% (3). Além da arrecadação própria, os municípios brasileiros recebem transferências intergovernamentais provenientes da cobrança de tributos federais e estaduais, elevando a receita disponível municipal para 7,28% do PIB (4). Em relação às competências de gasto, os municípios desempenham um papel relevante, por exemplo, na infraestrutura local, na educação básica e na garantia dos serviços de atenção básica à saúde,

Assim, os municípios brasileiros desempenham um papel importante na gestão fiscal, já que possuem quantidades consideráveis de recursos e a responsabilidade para gerenciá-los com autonomia.

No entanto, o Brasil é uma federação altamente descentralizada, onde os governos locais apresentam vultosas disparidades socioeconômicas, demográficas, territoriais e institucionais. Isso significa que só os municípios grandes conseguem obter mais de 50% das suas receitas correntes por fontes próprias. A grande maioria dos municípios depende das transferências, que representam, em média, 86% da receita corrente municipal (5).

Breve histórico do PNAFM

O PNAFM nasceu de um convite do Ministério de Fazenda ao BID para desenvolver um programa de apoio à gestão fiscal municipal em 1998, em meio a uma crise financeira nos estados e, em menor escala, nos municípios brasileiros. O programa foi baseado na experiência inicial do projeto com o BID de modernização fiscal dos estados, o PNAFE, e foi desenhado com o objetivo de prover suporte técnico e modernizar as administrações tributárias e financeiras dos municípios.

A primeira fase do programa, aprovada em agosto de 1999, contemplou 84 municípios e finalizou sua execução em dezembro de 2012. Já a segunda fase, com vigência entre 2012 e 2017, contemplou 22 municípios. Durante a avaliação dos resultados das fases foi observado que as duas etapas contribuíram positivamente para o aumento das receitas tributárias superior ao aumento registrado no PIB e nas transferências constitucionais.

Com 52 municípios, a terceira fase do PNAFM, com início em 2018 e ainda em processo de execução, tem como objetivo fortalecer a receita tributária municipal. Ao longo das três fases, o programa contemplou mais de 155 municípios brasileiros, abrangendo mais de 30% da população do país.

Principais ações financiadas pelo PNAFM

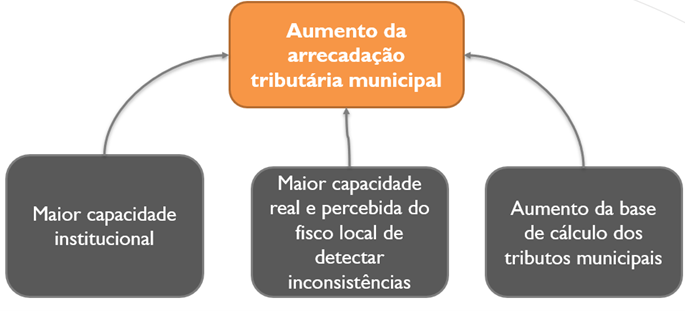

Dada a grande heterogeneidade dos municípios brasileiros, previu-se que os projetos específicos municipais poderiam ser estruturados a partir da seleção entre 47 produtos pré-estabelecidos, focados na modernização da gestão fiscal, com maior aderência à realidade e às necessidades locais. Tais produtos afetam a capacidade de arrecadação dos municípios, conforme apresentado em sua lógica vertical na figura abaixo.

Lógica da Intervenção

Fonte: Elaboração própria

Com produtos para melhoria da capacidade institucional, o programa visa fortalecer a infraestrutura administrativa e tributária local para uma gestão tributária e de pessoas eficaz. Já o aumento da capacidade do fisco em detectar inconsistências é impulsionado por produtos que ampliam a inteligência tributária e o cruzamento de informações. Exemplos incluem investimentos em tecnologias de controle espacial, com foco na gestão dos impostos sobre propriedades territoriais. Adicionalmente, produtos focados na melhoria do atendimento e relacionamento com o contribuinte, oferecem serviços para a simplificação do cumprimento de suas obrigações tributárias, facilitando o controle e o acompanhamento das dívidas ativas dos cidadãos e empresas.

Já o aumento da base de cálculo dos tributos dos municípios pode ser realizada por meio da revisão de informações cadastrais, inclusão de novos contribuintes e exclusão de dados inconsistentes, além da atualização de valores. Por fim, pode ocorrer a atualização da Planta Genérica de Valores, instrumento que define como serão calculados os valores venais dos imóveis para a devida cobrança do imposto sobre a propriedade.

Com isso, o PNAFM eleva a arrecadação própria dos municípios sem a necessidade de aumento de alíquota, sendo mediado apenas por melhorias nos processos e informações para o fisco, contribuindo para otimizar os procedimentos de fiscalização e controle.

Impacto positivo e significativo na arrecadação tributária

A introdução das reformas financiadas pelo PNAFM geralmente demanda vários anos de esforços, tornando imperativo avaliar se os benefícios compensam o processo de implementação, a fim de incentivar ainda mais a adoção destes produtos.

Assim, em uma avaliação recente, (6) feita para medir o impacto do programa na receita tributária municipal, utilizou-se o método de Diferenças em Diferenças, que compara o resultado observado para os municípios que participam do programa em relação a um grupo de municípios semelhantes que não participam, levando em conta outras variáveis que podem influenciar o resultado, como a população e o tamanho e a composição do PIB. A hipótese por trás dessa comparação é que ambos os grupos apresentariam resultados similares, caso nenhum deles tivesse sido submetido ao programa (7).

Os participantes do programa são, em média, municípios mais populosos, mais ricos e com o PIB mais concentrado no setor de serviços em comparação com a média nacional. Como primeiro passo da avaliação, foi criado um grupo de controle por meio de um algoritmo de matching baseado nessas variáveis. Assim, identificando municípios que teriam, a priori, uma evolução similar na arrecadação própria, independentemente da participação no programa.

No caso do PNAFM, o desembolso financeiro ocorre usualmente após a comprovação da sua execução física, ou seja, após a implementação dos produtos. Assim, a estratégia de identificação considerou os cortes de 50% e 25% de desembolso financeiro do projeto municipal para estimar o efeito dos produtos sobre a arrecadação municipal, visto a possibilidade da implantação de produtos com impacto direto e imediatos na arrecadação até os cortes mencionados e parte dos efeitos já estabelecidos.

Constatou-se que a implementação parcial do PNAFM III apresentou impactos positivos e significativos na arrecadação tributária real per capita dos municípios, com efeitos distintos sobre as diferentes fontes de receita (8):

- Arrecadação tributária total:Aumento de 28,6% e 20,9% quando consideradas as marcas de execução de 50% e 25%, respectivamente.

- Soma dos principais tributos municipais (ISS e IPTU):Aumento de 27,3% e 22,1% ao considerar as marcas de 50% e 25% de execução, respectivamente. Sendo que o aumento do IPTU o mais expressivo: 37,2% e 33% quando consideradas as marcas de 50% e 25% de execução, respectivamente.

- Demais receitas próprias municipais: Aumento de 26,6% e 18,9% quando considerada a marca de 50% e 25% de execução, respectivamente.

Principais conclusões

Os resultados mostram que os investimentos na modernização da gestão fiscal, por meio de capacitação técnica, consultorias, serviços técnicos e aquisição de equipamentos, entre outros, podem ser uma estratégia eficaz para fortalecer as finanças municipais.

Esta abordagem promove uma maior autonomia financeira e permite que os municípios tenham recursos adicionais sob sua gestão e governança. Esses recursos podem ser direcionados para investir em bens e serviços públicos, infraestrutura e projetos de desenvolvimento local, contribuindo para o progresso socioeconômico das comunidades locais.

Assine nossa newsletter para se manter atualizado sobre nossas últimas publicações, blogs e eventos. Certifique-se de selecionar a opção de newsletters, depois de escolher o tópico de política fiscal e gestão.

(1) Dados da plataforma OECD.Stat para o ano de 2021

(2) Para uma maior discussão ver Cossio (2003); Reinikka e Svensson (2005); Olken (2007); Monteiro e Ferraz (2010); Brollo et al. (2013); Costa (2015); Gadenne (2017) e Martinez (2022).

(3) Os demais valores foram divididos entre a contribuição para o regime próprio de previdência municipal, responsável por 8%, e outros tributos municipais, correspondentes a 13% (Brasil, 2021).

(4) Calculado como a soma da arrecadação tributária de todos os municípios dividida pelo PIB

(5) Calculado como a média simples da razão entre o somatório da receita corrente em relação à receita corrente para todos os municípios.

(6) A análise foi realizada pelos especialistas do BID Cristina Mac Dowell, André Carlos Martínez Fritscher, Renata Motta Café, Ana Lucia Dezolt e Luís Felipe Araujo.

(7) Para tal, foi utilizado o método "Propensity Score Matching” na forma do "Nearest Neighbor Matching".

(8) Para garantir a confiabilidade dos resultados, foram realizados testes de placebo que mostraram a perda de significância estatística nos coeficientes quando utilizados marcas que os produtos previstos no programa ainda não tinham sido implementados. Além disso, foi utilizado o mesmo modelo com um outro grupo de controle, com os resultados se mantendo consistentes.